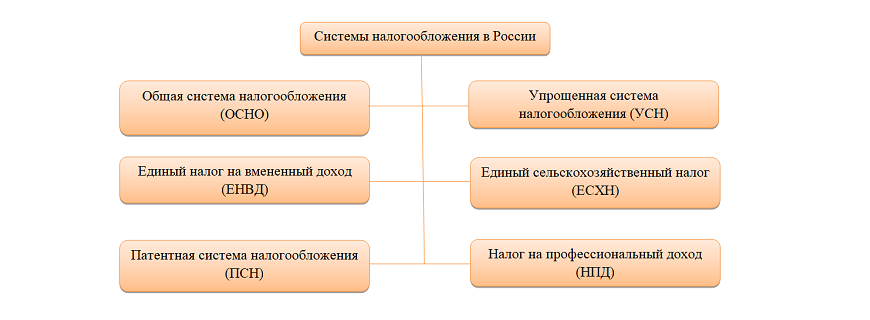

Системы налогообложения в РФ

Налоговая система определяет, какие налоги и в каком количестве платит бизнес. Если выбрать ее неправильно, то можно заплатить лишнего. В этой статье рассмотрим какие есть налоговые системы и как выбрать оптимальный вариант.

Какие системы бывают

Система налогообложения представляет собой комплекс налогов, взносов и сборов, которые бизнес обязуется перечислять государству. На 2024 год в России функционируют шесть различных систем налогообложения. Рассмотрим каждую из них подробнее.

ОСН

После регистрации бизнеса нужно выбрать одну из налоговых систем. Если это не сделать, то ФНС по умолчанию присвоит бизнесу самую “дорогую” — общую. Если компания большая, то общая система ей подойдет. Однако многие виды бизнеса могут перейти на более упрощенные варианты. На общей системе налогообложения самый большой список налогов к уплате и самый большой перечень отчетности.

УСН

Эта налоговая система подходит для малого и среднего бизнеса с количеством сотрудников до 130 и годовым доходом до большой суммы. Компании не могут иметь филиалы, а доля других юридических лиц в их капитале не должна быть больше одной четверти. Для организаций и индивидуальных предпринимателей на УСН есть две ставки: 6% и 15%. Предприниматель сам выбирает одну из них, но в применении каждой есть свои нюансы.

АУСН

Автоматизированная УСН работает пока что только в нескольких областях России. Компании, использующие эту систему, могут иметь до пяти сотрудников и определенный лимит годового дохода. У них не должно быть филиалов и сотрудников из других стран. Также доля других организаций в капитале компании не должна быть выше определенного порога. Все финансовые операции проходят через определенные банки, а зарплата выплачивается безналично.

Компании и индивидуальные предприниматели платят единый налог: либо процент с доходов, либо процент с доходов за минусом расходов. Еще есть минимальный налог. Вести учет и подавать декларации не нужно. Страховые взносы тоже не платятся, а подоходный налог удерживает банк на основе данных от работодателя.

Эта система упрощает налоговые и административные процессы, чтобы предприниматели могли больше внимания уделять своему бизнесу.

ЕСХН

Этот налоговый режим идеально подходит для тех предпринимателей и компаний, которые самостоятельно занимаются выращиванием, переработкой и продажей сельскохозяйственной продукции. Представим, что у владельца бизнеса есть яблоневый сад, и он продает выращенные яблоки или использует их для производства сидра. В другом примере сотрудники компании могут заниматься ловлей рыбы, ее обработкой и последующей поставкой в рестораны.

Важно отметить, что доход от подобной деятельности должен составлять не менее 70% от общего дохода. Если этот показатель окажется ниже, использование ЕСХН будет невозможно. Например, если доход от продажи сельскохозяйственной продукции составляет только 60% от общего дохода, то применять ЕСХН не получится.

Компании и индивидуальные предприниматели, выбравшие ЕСХН, обязаны платить:

- Налог на прибыль;

- НДС.

Однако существует возможность освобождения от уплаты НДС. Для этого доходы от деятельности на ЕСХН за предыдущий год не должны превышать 60 миллионов рублей. Если это условие выполнено, предприниматель может быть освобожден от уплаты НДС.

ПСН

На ПСН могут работать исключительно индивидуальные предприниматели. В таком случае они оплачивают фиксированный налог, который не зависит от их дохода.

Существует ряд условий, которым должен соответствовать предприниматель для работы на патентной системе. Во-первых, необходимо удостовериться в возможности применения патента для своей сферы деятельности и рассчитать его стоимость. Например, патент может быть использован для шитья и продажи кожаных изделий, разработки сайтов или оказания парикмахерских услуг.

Во-вторых, численность сотрудников в компании не должна превышать 15 человек. Кроме того, годовой доход предпринимателя должен быть ограничен суммой в 60 миллионов рублей.

Одним из преимуществ работы на патентной системе является отсутствие необходимости в ведении отчетности. Предпринимателю нужно просто приобрести патент на период от одного месяца до одного года, своевременно оплачивать его и вести КУДиР.

НПД

Самозанятые лица обязаны уплачивать налог с доходов, но при этом освобождаются от фиксированных взносов. НПД можно применять как ИП, так и физическим лицам. Важно учитывать, что максимальная сумма дохода для использования данного налогового режима составляет 2,4 миллиона рублей в год. Если доход превышает этот предел, необходимо перейти на другой налоговый режим, например, упрощенную систему налогообложения (УСН).

Этот вариант налогообложения особенно удобен для фрилансеров, таких как няни, копирайтеры, кондитеры, фотографы.

Заключение

Выбор подходящей системы зависит от многих факторов, например, масштабов бизнеса. Тип деятельности считается особенно важным — на общей системе налогообложения (ОСН) можно заниматься любой деятельностью, тогда как для ПСН и ЕСХН установлены ограничения по видам деятельности.

Размышляя о будущем бизнесе, и особенно если планируется его расширение, более целесообразно остановиться на ОСН, так как она предоставляет большую гибкость в ведении разнообразных видов деятельности.

Также необходимо учитывать численность сотрудников в компании. Упрощенная система налогообложения (УСН) позволяет вести бизнес с числом сотрудников до 130 человек, тогда как для патентной системы максимальный лимит составляет 15 человек.

Еще одним важным аспектом при выборе системы налогообложения является характер взаимодействия с контрагентами. Если большинство ваших партнеров работают на ОСН, то использование этой же системы может стать наиболее выгодным, поскольку это позволяет воспользоваться вычетами по НДС. Это особенно актуально для оптовых компаний.

Для небольших предприятий, стремящихся минимизировать налоговые расходы, имеет смысл выбирать системы налогообложения с минимальными требованиями по уплате налогов, что может существенно снизить финансовую нагрузку на бизнес.

Наши услуги